前海企业服务

微信扫一扫

前海企业服务

微信扫一扫

前海企业服务

微信扫一扫

前海企业服务

微信扫一扫

前期,国家税务总局深圳市税务局第一稽查局依法查处了深圳市新金盈达供应链有限公司骗取出口退税案件。经查,该公司在无真实货物交易的情况下,通过购买虚假开具的增值税专用发票,虚构出口业务并进行退税申报,骗取出口退税约127.21万元。阅读全文>>

新闻动态发布日期:2025年09月23日

近期,国家税务总局深圳市税务局第四稽查局依法查处了一起通过假报出口手段骗取出口退税的案件。经查,深圳市盛立商贸有限公司通过将他人出口货物虚构为本企业货物的手段假报出口,骗取出口退税。深圳市税务局第四稽查局依据《中华人民共和国税收征收管理法》及相关规定,追缴其骗取的出口退税...阅读全文>>

新闻动态发布日期:2025年09月23日

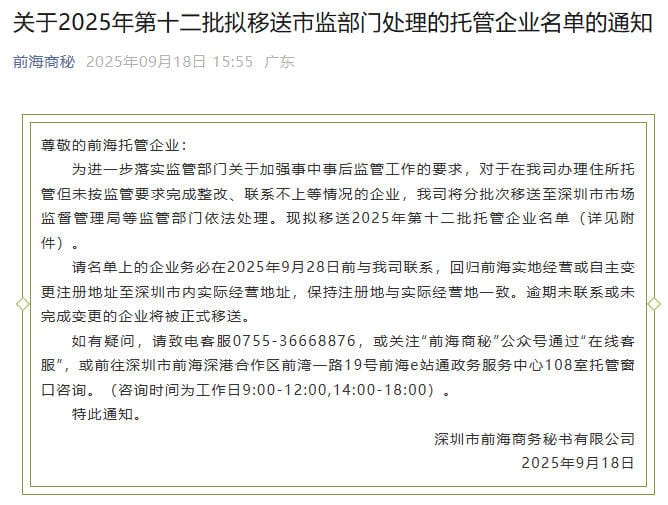

为进一步落实监管部门关于加强事中事后监管工作的要求,对于在我司办理住所托管但未按监管要求完成整改、联系不上等情况的企业,我司将分批次移送至深圳市市场监督管理局等监管部门依法处理。现拟移送2025年第十二批托管企业名单(详见附件)阅读全文>>

地址托管发布日期:2025年09月19日

近日,境外电子钱包离境退税服务在深圳推出。该服务由蚂蚁国际旗下全球钱包门户Alipay+联合离境退税代理机构广东华兴银行打造,并得到国家税务总局深圳市税务局及中国人民银行深圳市分行的支持,香港用户可通过港版支付宝AlipayHK率先享受这一便捷服务。阅读全文>>

新闻动态发布日期:2025年09月17日

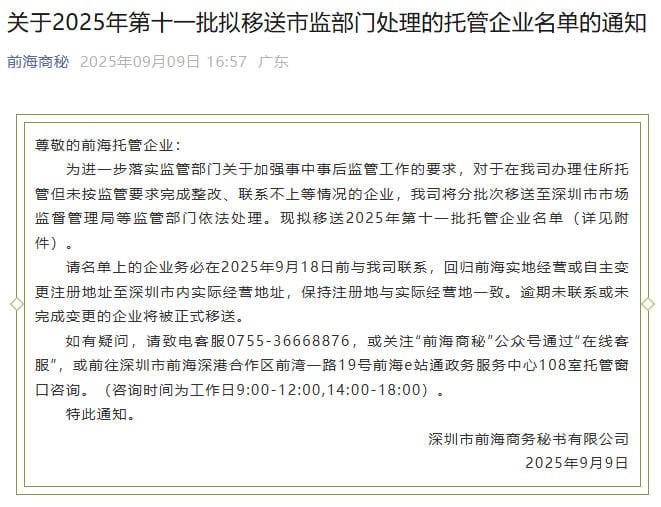

为进一步落实监管部门关于加强事中事后监管工作的要求,对于在我司办理住所托管但未按监管要求完成整改、联系不上等情况的企业,我司将分批次移送至深圳市市场监督管理局等监管部门依法处理。现拟移送2025年第十一批托管企业名单(详见附件)阅读全文>>

地址托管发布日期:2025年09月10日

深圳加力打造离境退税标杆城市。9月8日,在深圳市税务局及人民银行深圳市分行支持推动下,蚂蚁国际旗下全球钱包门户Alipay+与离境退税代理机构广东华兴银行合作,推出全国首个境外电子钱包离境退税服务,香港用户可通过港版支付宝AlipayHK率先体验。阅读全文>>

新闻动态发布日期:2025年09月10日

根据广东省市场监督管理局有关工作部署,现将2025年省级财政知识产权专项资金市县项目(促进类)申报指南予以发布,符合条件的单位可按照有关规定和申报指南要求提交申请。阅读全文>>

知识产权发布日期:2025年09月05日

根据《国家知识产权局办公室关于深化商标代理信用评价管理试点工作的通知》(国知办函运字〔2025〕193号)和广东省市场监督管理局工作有关要求,我局按照《商标代理信用评价管理试点工作指引》和商标代理机构、从业人员信用评价指标体系及评价规则对我市有关商标代理机构及从业人员进行了信用评...阅读全文>>

商标服务发布日期:2025年09月04日

数据显示,今年前7个月,深圳市累计进出口2.58万亿元,与去年同期持平,继续位居内地外贸城市首位。其中,深圳电动汽车、锂电池、光伏产品“新三样”产品出口621.8亿元,同比增长21.5%,保持良好发展态势。阅读全文>>

新闻动态发布日期:2025年09月04日

国家税务总局深圳市税务局公布数据显示,今年前7个月,深圳市纳税人累计办理出口退税801.2亿元,同比增长20.7%,增速高于全国平均水平。其中,以新兴市场、服务贸易、跨境电商为代表的三大领域退税合计同比增速超50%,展现出愈发广阔的成长空间,成为驱动深圳外贸结构优化和规模跃升的关键引擎...阅读全文>>

新闻动态发布日期:2025年09月02日

Copyright © 捷事通企业服务 All Rights Reserved. 免责声明 粤ICP备2024274715号  粤公网安备44030002008712号

粤公网安备44030002008712号